前回の続きになります。

売上原価

有価証券報告書にはグループ全体の業績が一体となった連結数値と、有価証券報告書を作成&提出する会社(通常はグループ会社の頂点である親会社であることが多い)に関する業績、いわゆる単体数値の両方の記載があります(連結数値はグループ会社があることが前提ですが)。

当ブログで断りのない限り扱っているものは連結数値(ウェザーニュースの子会社に関する業績なども一体となった金額)になります。

売上原価明細書というものが有価証券報告書に記載されています。この明細書は売上原価の内容を知るうえで有用なのですが、通常、単体数値しか作成されません。つまり売上原価の詳細は、単体は分かるが連結の中身は分からないということなんですね。

ということで単体金額を見ていきますが、ウェザーニュース社の場合、連結数値に占める単体数値の割合がほとんどなので、連結を分析するうえでもさほど問題はありません。

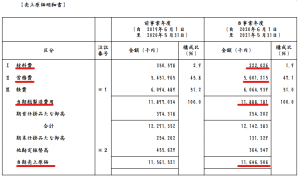

以下、実際の売上原価明細書を見てみましょう。

当期製造した製品やサービスに関する総製造費用が分かります。

21年5月期だと11,888百万円ですね。

ここで1つ留意すべきなのは、総製造費用の内容は分かるものの、売上原価は直接分からないということです。明細書には売上原価の金額(11,647百万円)が記載されているのですが、その内訳はというと分からず、あくまで総製造費用の内訳について記載があるだけということです。

当期に作成したものがそのまま当期に売れれば、総製造費用と売上原価はイコールになります。ですが実際は売れ残りもありますし、前期に売れ残ったものが当期に売れるケースもあります。

ここでは総製造費用の内訳を見ていくことで、どういった内容が売上原価に含まれているかを何となく把握するという観点で見ていくことにします。

総製造費用は11,888百万円(対前期▲9百万円、増減率▲0.1%)となっており、前期金額と同じ水準です。このうち材料費は222百万円なので、ほとんど材料費はかかっておらず、具体的な何か製品を製造しているわけではなさそうです。提供するサービスごとに労務費や経費を集計したものが総製造費用に計上されているものと思われます。

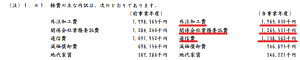

主要な内訳は以下のとおりです。

労務費として自社の社員が稼働してサービス提供しているものに加え、外注加工費や関係会社業務委託費を計上している関係から、他社に業務を積極的に委託してサービス提供している割合も大きいことが分かります。

外注加工費:1,765百万円(対前期▲33百万円、増減率▲1.9%)

関係会社業務委託費:1,265百万円(対前期▲19百万円、増減率▲1.5%)

通信費:1,138百万円(対前期▲46百万円、増減率▲4.3%)

販売費及び一般管理費

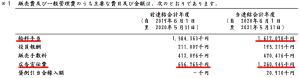

以下、販売費及び一般管理費の内訳です。

金額の大きい給料手当(1,617百万円)と広告宣伝費(1,260百万円)が増えていますね。

特に広告宣伝費に関しては前期656百万円に対して当期が1,260百万円ですから、倍近くに増えています。決算説明資料によるとエンジニアの強化に伴う給料や、テレビCMやネット広告などによる広告宣伝費が増えており、今後の事業拡大のための費用を増やしていることが伺えます。

繰越欠損金

業績悪化などで会計上の損失が計上されることに伴い、税務上の損失の累積である繰越欠損金が計上されるケースがあります。有価証券報告書などで記載される業績は会計上の数値なので、税務上の金額が直接計上されることはありません。

ただし、繰越欠損金など重要な情報については利害関係者に対する情報提供として記載されることがあります。

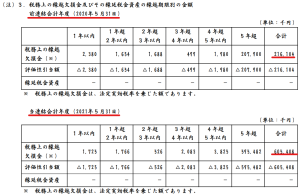

有価証券報告書の繰越欠損金を見ていきましょう。

20年5月期216百万円に対して、21年5月期605百万円となっており、繰越欠損金が増加しています。この金額は連結数値であり、ウェザーニュースの子会社などが一体となった数値です。

ウェザーニュース社自身(単体)は順調に推移しています。単体では繰越欠損金が発生していないが、連結で見ると繰越欠損金が発生している。つまり連結子会社のどこかの会社で欠損を計上した会社があるということです。

実際に有価証券報告書の中でも「この増加の主な内容は、連結子会社において、税務上の繰越欠損金に係る評価性引当額が増加したことによるものであります」とあります。

連結業績は一見順調そうに見えても、グループ会社の中には苦戦している会社もあるということですね。

コメント