前回の続きになります。

売上

販売活動の結果である売上を見ていくことにしましょう。

■21年2月期:売上602,510百万円

■20年2月期:売上541,964百万円

■20年2月期:売上541,964百万円

21年2月期は対前年を上回る実績を出していますが、中身を見ると商品によって事情は違うようです。次で見ていきます。21年2月期は新型コロナウイルスの影響が年間を通じて出た年度。

有価証券報告書によれば、感染予防商品や巣ごもり関連商品は好調な面がある一方、外出が減ったことにより化粧品需要の低迷、インバウンド需要の消失など減少要因があります。

コロナ禍で苦戦している会社が多い中での増収なので、問題ないものと思いがちですが、売上内容を見てみると、売れ行きが良い商品もあれば悪いものもあり、詳しく見ていく必要はありそうですね。

22年2月期の業績予想について修正したように、新型コロナという難しい事業環境の変化によっては、今後も将来の見通しも容易に変わってしまうケースもありえます。

売上の内訳をもう少し見ていきましょう。

調剤併設型ドラックストアとして店舗展開しているスギホールディングスは、薬や日用品の販売である物販以外に、調剤の売上割合が大きくなっていることが特徴的です。

以下は有価証券報告書にある21年2月実績です。

調剤併設型ドラックストアとして店舗展開しているスギホールディングスは、薬や日用品の販売である物販以外に、調剤の売上割合が大きくなっていることが特徴的です。

以下は有価証券報告書にある21年2月実績です。

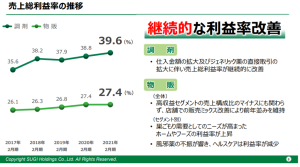

■調剤:売上117,597百万円(総売上に占める割合19.5%)、仕入71,858百万円、差引45,739百万円、粗利率38.9%

■物販:売上479,828百万円(総売上に占める割合79.6%)、仕入355,580百万円、差引124,248百万円、粗利率25.9%※仕入金額は売上原価ではないので「売上ー仕入」の金額は本来の粗利益ではありませんが、

大まかな利益率を見るために簡便的な計算をしています。

■物販:売上479,828百万円(総売上に占める割合79.6%)、仕入355,580百万円、差引124,248百万円、粗利率25.9%※仕入金額は売上原価ではないので「売上ー仕入」の金額は本来の粗利益ではありませんが、

大まかな利益率を見るために簡便的な計算をしています。

調剤の売上割合は総売上の19.5%となっており、重要な柱の1つとなっています。

粗利率は物販25.9%に比べ、調剤38.9%の方が大きくなっています。調剤は専門性が高いから粗利率が高いのかもしれませんが、物販に比べ10%以上の開きがありますね。

これだけ粗利率が高いので調剤を併設するのも頷けますし、物販と調剤が一体となることで、お客様のニーズを幅広くとらえることができ、有利に働いているのかもしれません。

これだけ粗利率が高いので調剤を併設するのも頷けますし、物販と調剤が一体となることで、お客様のニーズを幅広くとらえることができ、有利に働いているのかもしれません。

決算説明資料に具体的な粗利率がありました。

上で計算した結果とそんなに大差がないようですね。

調剤の粗利率が高いですが、毎年改善されている点には驚きです。

上で計算した結果とそんなに大差がないようですね。

調剤の粗利率が高いですが、毎年改善されている点には驚きです。

BS(貸借対照表)

BSを簡単に確認していくことにします。

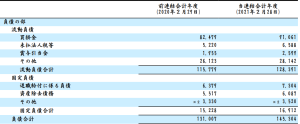

21年2月末の総資産345,933百万円となっています。

このうち資産の内訳として大きいものは、「現金及び預金」86,845百万円と「商品」71,165百万円が挙げられます。店舗販売であり現金商売が基本ですので現金は多いですね。また物販に関する商品も在庫として持っているので金額が大きくなっているかと。

このうち資産の内訳として大きいものは、「現金及び預金」86,845百万円と「商品」71,165百万円が挙げられます。店舗販売であり現金商売が基本ですので現金は多いですね。また物販に関する商品も在庫として持っているので金額が大きくなっているかと。

一方、負債や純資産を見ると、負債純資産合計に占める純資産割合は58.0%となっていて高い水準にあります。過去に計上した利益の積み上げが大きくなっていて純資産が大きな金額となっていますね。会社運営を行っていくうえで安定的な水準にありそうです。

負債の内訳は以下のBSを確認すると、借入や社債といった有利子負債が無さそうです。

いわゆる無借金経営の状態。

いわゆる無借金経営の状態。

スギホールディングスは、スギ薬局など店舗数は毎年大きく増加しています。

とすれば、新店舗などに対する設備投資もそれなりに規模が多くなり、資金需要のウエイトが大きくなってきているはずですね。

とすれば、新店舗などに対する設備投資もそれなりに規模が多くなり、資金需要のウエイトが大きくなってきているはずですね。

それでも借入はしていません。

設備投資資金はどうしているかというと、売上増加に伴い獲得した現金などで賄っていると想像されるかなと。

参考までに有価証券報告書に資金需要に関して、以下の記載がありました。

22年2月期の業績状況

最後に現在進行している、22年2月期に関する直近業績を確認していきます。

上場会社なので四半期ごとに業績発表をしており、最新では12月28日に第3四半期(3~11月)の実績を公表しています。

22年2月期の年間業績予想の下方修正がありましたが、これまでの実績を踏まえてどんな感じでしょうか。

22年2月期の年間業績予想の下方修正がありましたが、これまでの実績を踏まえてどんな感じでしょうか。

以下、年間予想業績(修正後のもの)と第3四半期実績(3~11月累計)を比較してみました。

年間予想業績に対して、第3四半期実績がどのくらい達成できているかの達成率を記載しています。単純に考えると、年間12か月のうち9カ月の期間が過ぎているので、達成率は75%程度になるはずですね。

年間予想業績に対して、第3四半期実績がどのくらい達成できているかの達成率を記載しています。単純に考えると、年間12か月のうち9カ月の期間が過ぎているので、達成率は75%程度になるはずですね。

■年間予想業績:売上625,000百万円、親会社利益18,300百万円

■第3四半期実績:売上466,528百万円(達成率74.6%)、親会社利益14,750百万円(達成率80.6%)

■第3四半期実績:売上466,528百万円(達成率74.6%)、親会社利益14,750百万円(達成率80.6%)

いかがでしょうか。

売上の達成率は74.6%となっていて、75%をほんの少し下回っています。

ただ冬場は風邪ひく人が多く、調剤や市販薬がよく売れるなど季節による違いがあり、第4四半期(12~2月)の売上次第で年間予想業績の達成可能性は十分にあるかと。

ただ冬場は風邪ひく人が多く、調剤や市販薬がよく売れるなど季節による違いがあり、第4四半期(12~2月)の売上次第で年間予想業績の達成可能性は十分にあるかと。

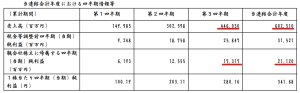

第4四半期は本当に売上が他の季節に比べて多いのかのヒントになるのが、過去のトレンドを確認することです。前期の21年2月期の有価証券報告書に四半期ごとの業績が記載されています。

第3四半期の売上446,030百万円÷年間売上602,510百万円=74.0%

となっており、残りの26.0%は第4四半期で計上されているということでした。

やはり冬場の売上は良くなるということかもしれないと想像できますね。

となっており、残りの26.0%は第4四半期で計上されているということでした。

やはり冬場の売上は良くなるということかもしれないと想像できますね。

売上の状況は確認できたので、利益も見ていきます。

なんと親会社利益は達成率が80.6%まできています。一見順調そうに見えますね。

なんと親会社利益は達成率が80.6%まできています。一見順調そうに見えますね。

ここで注意すべきは、売上はいったん計上されればマイナスというのは通常無いですが、利益はマイナス(=損失)があり得るという点ですね。

特に年度末は決算整理で会社業績に重要な影響を与えるような会計処理が入る可能性があったりして、突然大きなマイナスが計上される可能性があり得ます。単純に75%を超えていればいいとも言い切れない部分があるかと。

前期の傾向を売上同様、確認していきます。

前期の傾向を売上同様、確認していきます。

21年2月期の有価証券報告書によれば

第3四半期の親会社利益17,317百万円÷年間の親会社利益21,120百万円=82.0%

です。

第3四半期の親会社利益17,317百万円÷年間の親会社利益21,120百万円=82.0%

です。

第3四半期時点で75%を大きく上回っていますが、第4四半期においてそのままの勢いで利益が計上されるわけでないことが伺えますね。

以下、21年2月期の有価証券報告書です。

コメント